今年も残すところ2ヶ月ちょっととなり、「生命保険料控除証明書」のハガキが届く季節となりました。会社員の方は年末調整の手続きにて、このハガキの内容を転記しハガキを添付します。また、自営業の方は、年明けの確定申告にて同様の手続きを行うことになります。

なんとなく毎年同じことをやっているけれども、それが具体的にどれだけの効果(節約・節税)になっているかが分かりにくいと思いますので、少し解説しようと思います。

まず、どれだけ生命保険料によってどれだけ控除されるかです。

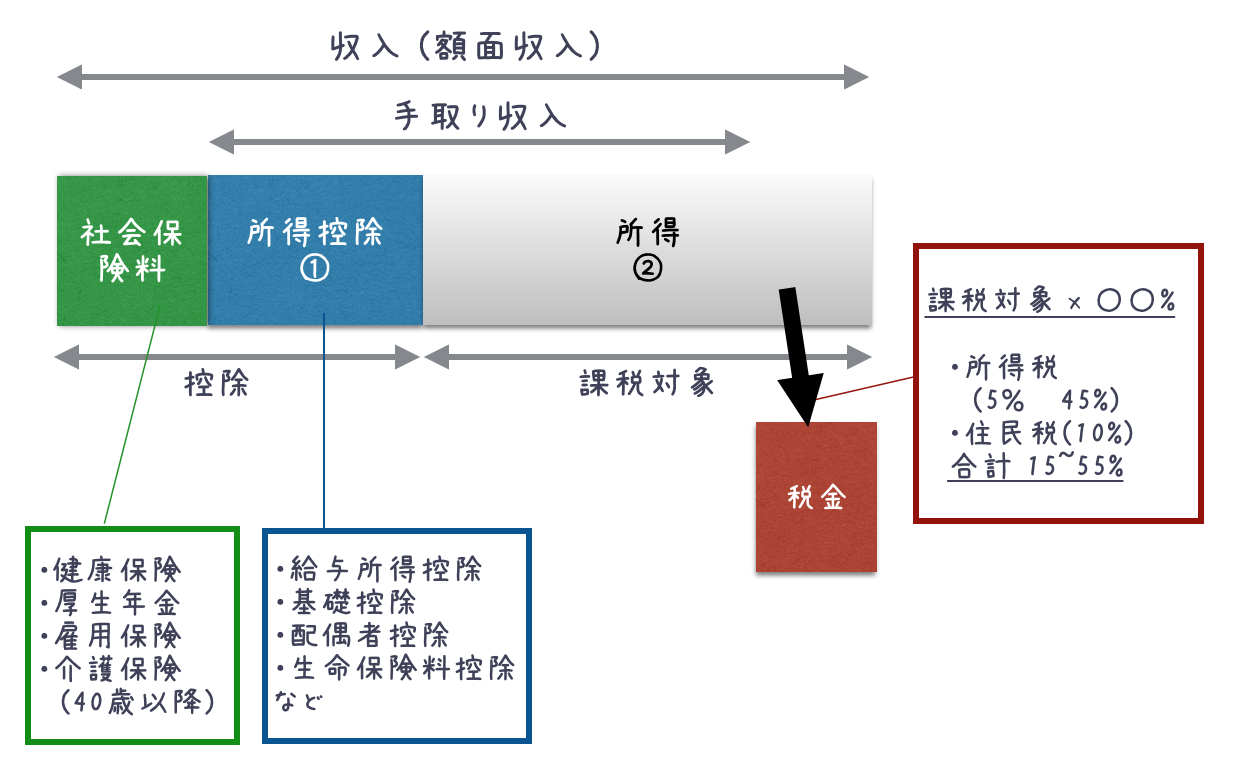

「年8万円以上の保険料: 所得税 4万円控除、住民税 2.8万円控除」 (年8万円未満の場合はこれよりも控除が小さくなります) そして、同じ生命保険でも次の3種類に分けて、それぞれで控除を受けられます。 (1) 一般生命保険料控除 (2)介護医療保険料控除 (3)個人年金保険料控除 今加入している生命保険がこの3つのどれに当たるかは控除証明書のハガキに記載してありますので、分類を間違えずに申請することが必要です。(多くはどれに該当するかは保険の名称から分かるものですが、中には年金であっても(3)ではなく(1)のものがあったりと分かりにくいものもあります) 次に、控除がどういうものかを図に表してみました。 控除額だけ税金が安くてなる訳ではなく、税金を計算する元となる所得(=課税対象)が控除額だけ少なくなり、結果として税金も少なくなり、払いすぎた税金を取り返すこととなります。

(図の②として毎月保険料を払っていたが、実際は①となるので、税金を再計算します)

(目安)

年収(額面収入) 500万円の方の所得税の目安:10%

<加入生命保険>

貯蓄タイプの終身保険 15,000円/月 (1)に該当

医療保険 4,000円/月 (2)に該当

がん保険 4,000円/月 (2)に該当

合計 (1)保険料 18万円/年、(2)保険料 9.6万円/年

控除額だけ税金が安くてなる訳ではなく、税金を計算する元となる所得(=課税対象)が控除額だけ少なくなり、結果として税金も少なくなり、払いすぎた税金を取り返すこととなります。

(図の②として毎月保険料を払っていたが、実際は①となるので、税金を再計算します)

(目安)

年収(額面収入) 500万円の方の所得税の目安:10%

<加入生命保険>

貯蓄タイプの終身保険 15,000円/月 (1)に該当

医療保険 4,000円/月 (2)に該当

がん保険 4,000円/月 (2)に該当

合計 (1)保険料 18万円/年、(2)保険料 9.6万円/年

↓

所得税 8万円控除 x 所得税10% = 8,000円 住民税 5.6万円控除 x 住民税10%(一律) = 5,600円 合計 13,600円を取り返せます。 ]]>